新加坡交易所有限公司全年收益:创历史新高

2019-08-02

【新加坡公司注册小知识】新加坡登记注册船舶之必要条件是什么看这里!

2019-08-06

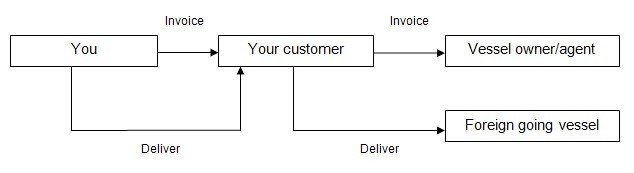

如果公司交付或安排公司的供应商直接给目的地为新加坡境外的船舶供应燃料油,那么公司可以对其供应的燃料油进行免税供应。

为了证明供应属于免税供应,公司需要保留以下文件:

· 客户的采购订单。采购订单应显示船舶名字、出发日期和下一个目的地;

· 客户给出的向船舶供应燃料油的书面指示(也可能包含在采购订单中);

· 销售发票

· 由船长或总工程师签署的燃料油货运单据;和

· 客户付款证明

公司可能会收到本地客户的订单,然后该客户将购买的燃料油运送给其他人,即客户把购买的燃料油直接供应给外国船舶。

在这种情况下,由于公司已经将燃料油售卖给他人,公司已不再有燃料油的保管权并且无法控制出售的燃料油是否会供应给外国船舶,因此,公司为本地客户供应的燃料油是不能免税的,因为公司不能确定燃料油是否会被出口。

燃油供应船租赁/燃料油和海洋废物运输

| 情况 | 供应性质 | 消费税 | ||

| a. | 不包括船长、引航员或船员的燃油供应船租赁。客户拥有并独家使用该船。 | 此类供应可被视为燃油供应船租赁。 | 根据《消费税法》第21章(3)(o)条,此类供应可以免税。

如果在供应中包含以下主要在新加坡进行的活动,则此类活动会被视为标准税率供应: · 运载乘客 · 住宿 · 娱乐 · 餐饮或饮料供应 · 教育 | |

| b. | 包括船长、引航员或船员的燃油供应船租赁。客户有权控制燃油供应船的运行,包括由船主提供的船员。 | 只有在书面合同协议中声明供应是燃油供应船租赁的情况下,此类供应才可被视为是燃油供应船租赁。

否则,此类供应一律被视为船舶持有人或经营人提供的服务。 | 如果供应被视为是燃油供应船租赁的话,消费税则采用(a)的情况。

否则,如果服务属于(c)的情况,持有人或运营商所提供的服务可以被视为免税供应。 | |

| c. | 符合资格船舶的燃料运输或海洋废物清理 | 燃料运输 | (i),(ii),(iii)和(vi)的供应性质可享有《消费税法》第21章(3)(I)条规定的零税率供应。

(iv)和(v)可以根据《消费税法》第21章(3)(a)(ii)条的规定享有零税率供应。

符合资格的船舶在《消费税法》第21章(4)(a)条中被定义为任何船舶(包括石油钻井平台),但不包括以下船舶: · 根据《新加坡海事和港务管理局法令》获得许可的载客船或游艇; · 根据《公用事业法令》的规定已被公用事业局批准的船舶许可证;或 · 船舶的设计或改装用于娱乐或休闲,并在新加坡境内使用(除非新加坡境内的用途与境外的用途相同,税务局审计长也许会批准)。 | |

| 从 | 至 | |||

| i. 本地油港 | 本地停泊的船舶 | |||

| ii. 燃油供应船 | 本地停泊的船舶 | |||

| iii. 本地油港 | 另一个本地油港 | |||

| iv. 本地油港 | 在新加坡境外停泊的船舶 | |||

| v. 新加坡境外的油港 | 在新加坡境外停泊的船舶 | |||

| 海洋废物清理 | ||||

| vi. 船上 | 离岸岛屿 | |||

燃料油供应商和驳船持有人可能会安排临时使用燃料油的共同协定。在这种协定下,贷方允许借方在考虑或不考虑使用燃料油的情况下借用燃料油。借方在短时间内需将相同类型的燃料油返还给贷方。借贷的燃料油仍将被贷方视为贷方的资产。

对于消费税的规定,如果贷方没有任何收益或损失,其无需对燃料油借贷的销项税进行申报。然而,如果情况发生变化(例如终止借贷协议)并且贷方将借出的燃料油视为出售给借方,则消费税应根据燃料油的销售价位进行征收。另外,借方也将被允许申报其购买并返还给贷方的燃料油的进项税。

点击图片,阅读更多…

新加坡福智霖集团为

新加坡会计与企业管制局持牌的企业顾问事务所

新加坡公司注册 年审 会计

商标注册 内部审计 企业顾问