【新加坡公司注册小知识】CRS最新消息,新加坡和西班牙昨天签署了“自动交换财务账户信息协议”,一起来看看!

2017-05-05

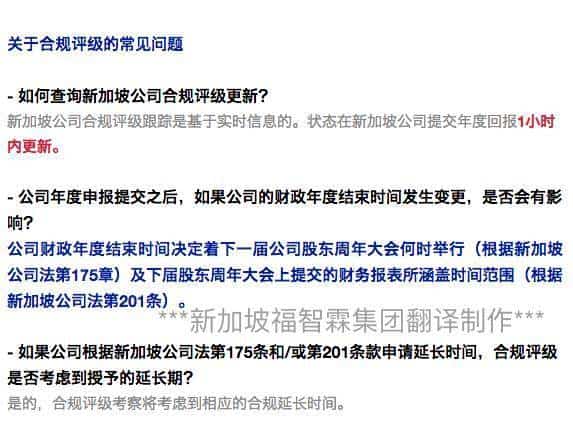

【新加坡公司注册小知识】新加坡会计与企业管制局颁布的企业合规评级

2017-05-09

税务基本计算

提交税款计算的要求

税务计算是一份报表,显示对会计利润进行的税务调整,以得出应纳税的收入。税务调整包括不可扣减的开支、不可征税的收入、进一步的扣减和资本免税额。

只有填报表格C的公司才需要在填报表格C时一并提交其经审核/未经审核*的财务报表、税务计算及辅助附表。填报表格C-S的公司仍需准备其财务报表、税务计算及辅助附表,并在税务局要求时提交。

记录和账目保存

公司必须保存适当的商业交易记录和账目。使用会计软件可以帮助企业改善记录保存,并遵守纳税义务。企业也可以利用软件中收集到的信息,确保业务的有效性和效率。国际税务局的会计软件登记册列出了能够满足国际税务局技术要求的会计软件,鼓励考虑使用会计软件保存记录的企业考虑该清单中的软件。

税务调整的必要性

贵公司的应税收入可能与财务报表中显示的净利润/亏损不同。

这是因为贵公司的某些费用可能无法在税务上扣除。同样,贵公司收到的一些收入可能不需要纳税,或者作为非贸易来源收入单独纳税。

你也可以就固定资产申请资本免税额,或申请从以前的评估年度结转的未使用亏损/资本免税额/捐赠。

税务调整的类型

作为大多数公司的一般指南,您需要对您的净利润/亏损进行以下调整。

- 扣除不需要纳税的收入

- 扣除作为非贸易收入单独评估的投资收入(如利息、股息和租金)

- 加上不允许的费用

- 加上与投资收入有关的直接费用(允许从相应的投资收入中作为非贸易收入征税)。

- 在适用的情况下,扣除第14Q条规定的翻新或翻修工程的支出。

- 加上利息、股息和租金等净投资收入(扣除与投资收入有关的直接费用后)。

- 扣除上一年度结转的未用资本准备金(如适用)。

- 如果你想申请固定资产的资本免税额,请扣除本年度的资本免税额(包括在生产力和创新信贷计划下增加的免税额)。

- 在适用的情况下,扣除上一个年度结转的未用损失。

- 酌情扣除上一年度结转的未使用的捐款。

- 扣除向核准的公共机构提供的任何捐款。

提交时不进行税务调整

即使你不需要对净利润/亏损进行任何调整,但如果你提交的是C表,你仍然需要提交税务计算。

例子

- 损益表中反映的所有费用均可在税务上扣除。

- 所有反映在损益表中的收入都是应税的。

- 您没有申请固定资产的资本免税额;以及

- 没有从上一年度结转的未使用的亏损/资本津贴/捐赠。

在这种情况下,你的税务计算将显示不允许的项目被加回为 “无”,调整后的损益金额将与你的财务报表中的净损益相同。您还需要在税务计算中显示应计收入和应缴税款或未使用的亏损结转,以适用者为准。

新加坡福智霖集团有限公司

Singapore FOZL Group Pte. Ltd.

新加坡会计与企业管制局持牌的企业顾问事务所

注册新加坡公司 新加坡财务外包 新加坡税务优惠

商标注册 企业扶持政策咨询 服务式办公室

6 Raffles Quay,#14-02, #14-06, Singapore 048580

Singapore FOZL Group Pte. Ltd.

新加坡会计与企业管制局持牌的企业顾问事务所

注册新加坡公司 新加坡财务外包 新加坡税务优惠

商标注册 企业扶持政策咨询 服务式办公室

6 Raffles Quay,#14-02, #14-06, Singapore 048580