新加坡以其政治稳定、健全的法律体系和高效的政府服务闻名全球

海外收入免税

海外收入免税

- 对于从新加坡没有双重征税的国家汇出的收入,可根据新加坡所得税法ITA第50A条获得单方面税收协议(DTA)减免;

- 根据新加坡所得税法ITA第50条,对从新加坡有税务协定的国家汇出的收入给予双重税收减免

- 根据新加坡所得税法ITA第48条,从英联邦国家汇出的收入可享受英联邦税收减免。本款从2010年纳税年度起已废除。

为了提高新加坡作为商业中心的吸引力,并促进服务出口,在2003和2004年预算中宣布,某些外国来源的收入可在新加坡获得免税。

境外收入的范围包括:

来源于新加坡境外的外国股息

就免税而言,如果股息是由非新加坡税务居民公司支付的,则该股息是一种国外来源的股息。这种处理也适用于外国股息,它可以是由指定的新加坡居民纳税人在新加坡进行的贸易或业务的收入(例如,由新加坡的银行税务居民收到的股息)。此外,享受免税并不要求具有股权。

外国分支机构利润

外国分公司是指在外国注册为分公司的新加坡公司的经营活动。外国分支机构的利润是指外国分支机构在新加坡境外从事的贸易或业务的利润。它不包括外国分公司的非贸易或非商业收入。

来源于外国服务收入

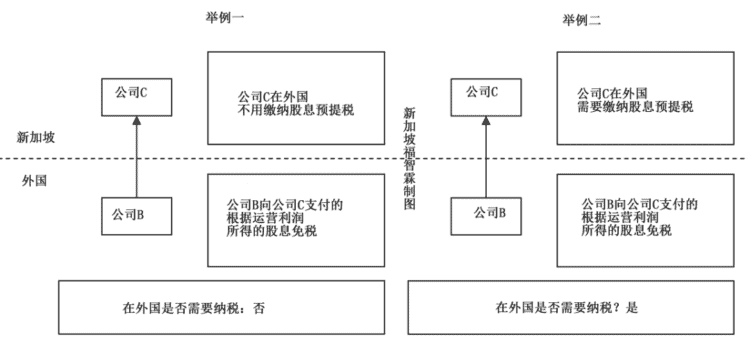

服务所得,是指特定居民纳税人在其从事的行业、专业或者业务中取得的专业、技术、咨询或者其他服务的所得。如果服务是通过在外国的固定营业场所提供的,则该服务收入被视为来自国外。

在外国经营,服务收入满足一些条件都将被视为新加坡来源:

a.收入来自在新加坡境外提供的服务;

b.应在该外国按照与该外国的单方面税收抵免协议DTA规定缴纳税款。

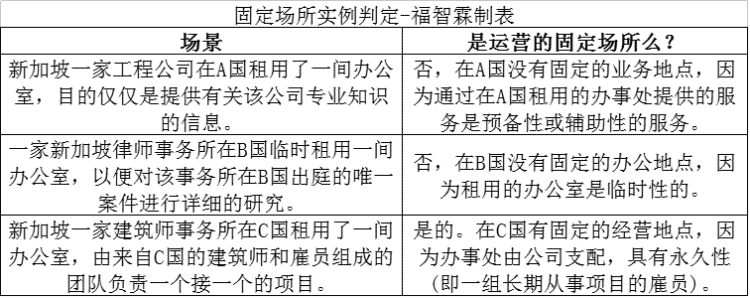

固定营业场所,是指特定的居民纳税人或者其从业人员提供服务的经营场所、办公场所或者建筑面积。

在下列情况下,营业地点被视为固定营业场所:

- 它具有永久性的特征

- 它是由指定的居民纳税人随时支配的。在某一特定地点仅存在指定的居民纳税人,并不一定意味着该地点由其处置。例如,纳税人定期到主要客户的处所提供审计服务。这并不意味着该物业由纳税人为其行业、专业或业务的目的处置。因此,它们并不构成一个固定的作业地点

- 指定的居民纳税人定期使用它进行贸易、业务或提供服务的职业

- 指定居民纳税人不将其仅用于辅助或准备活动

在新加坡获得的国外收入

以下情况的收入将被视为在新加坡获得的外国收入:

- 汇往、传送或带入新加坡的;或

- 适用于或用于偿付因在新加坡经营的贸易或业务而产生的任何债务;

- 申请购买任何被带入新加坡的动产。

这些国外所得在2003年6月1日或以后不再纳税。

然而,它们必须在2003年6月1日或之后收到,才符合FSIE计划的免税资格。

举例说明

新加坡福智霖集团有限公司

Singapore FOZL Group Pte. Ltd.

新加坡会计与企业管制局持牌的企业顾问事务所

注册新加坡公司 新加坡财务外包 新加坡税务优惠

商标注册 企业扶持政策咨询 服务式办公室

6 Raffles Quay,#14-02- #14-06, Singapore 048580

上一页

下一页

相关知识

新加坡 201101725E 德国 DEB8536.HRB730998 马来西亚 202201006785(1452482-W) 中国 隐私政策