新加坡以其政治稳定、健全的法律体系和高效的政府服务闻名全球

新加坡企业所得税减免政策

所得税减免

Partial tax exemption for companies(from YA 2020).

Chargeable Income | % exempted form Tax | Amount Exempted from Tax |

First $10,000 | @75% | =$7,500 |

Next $190,000 | @50% | =$95,000 |

Total $200,000 |

| =$102,500 |

首1万新币应纳税收入中的7500新币免税

接下来19万新币应纳税收入中9.5万新币免税

总结,首20万新币应纳税收入中的102500新币免税,也就是高达51.25%的部分免税!

初创的新加坡企业部分企业所得税免税计划

首3年财务年度从2020年开始或在那之后

Tax exemption scheme for new start-up companies (where any of the first 3 YAs falls in or after YA 2020)

Chargeable Income | % exempted form Tax | % Amount exempted form Tax |

First $100,000 | @75% | =$75,000 |

Next $100,000 | @50% | =$50,000 |

Total $200,000 |

| =$125,500 |

首10万新币应纳税收入中的7.5万新币免税

接下来10万新币应纳税收入中5万新币免税

总结,首20万新币应纳税收入中的12.5万新币免税,也就是高达62.5%的部分免税!

新加坡企业的部分免税和免税计划

财务年度2010年-2019年期间

Partial tax exemption for companies(YA 2010 to YA 2019).

Chargeable Income | % exempted form Tax | % Amount exempted form Tax |

First $10,000 | @75% | =$75,000 |

Next $290,000 | @50% | =$145,000 |

Total $300,000 |

| =$152,500 |

首1万新币应纳税收入当中的7500新币免税,

接下来29万新币应纳税收入当中的14.5万新币免税

总结:首30万新币当中的152,500新币免税,也就是50.83%部分免税!

初创的新加坡企业部分

企业所得税免税计划

财务年度2010年-2019年期间

Tax exemption scheme for new start-up companies (where any of the first 3 YAs falls in YA 2010or after YA 2020)

Chargeable Income | % exempted form Tax | % Amount exempted form Tax |

First $10,000 | @100% | =$100,000 |

Next $200,000 | @50% | =$100,000 |

Total $300,000 |

| =$200,000 |

首10万新币应纳税收入免税

接下来20万新币应纳税收入当中的10万应纳税收入免税

总结:首30万新币当中的20万新币免税,也就是67%部分免税!

不止这些哦,还有企业所得税回扣,看下文!

YAs 2013至2019年的企业所得税(CIT)回扣

新!为了减轻新加坡企业成本并支持公司重组,新加坡财政部长在2018年预算中宣布,2018年财务年度的企业所得税CIT回扣将提高到公司应缴税款的40%,上限为15,000新币。

这比先前公布的20%应付税款的回扣(上限为10,000新币)有所增加。此外,企业所得税CIT回扣将按照应付公司税的20%延长至2019年财务年度,上限为10,000新币。

Year of Assessment(YA) | Corporate Income Tax Rebate | Capped at |

| 2019 | 20% | $10,000 |

| 2018 | 40% | $15,000 |

| 2017 | 50% | $25,000 |

| 2016 | 50% | $20,000 |

| 2013 to2015 | 30% | $30,000 |

***退税不适用于非新加坡居民公司需要考量最终预提税后的的收入部分

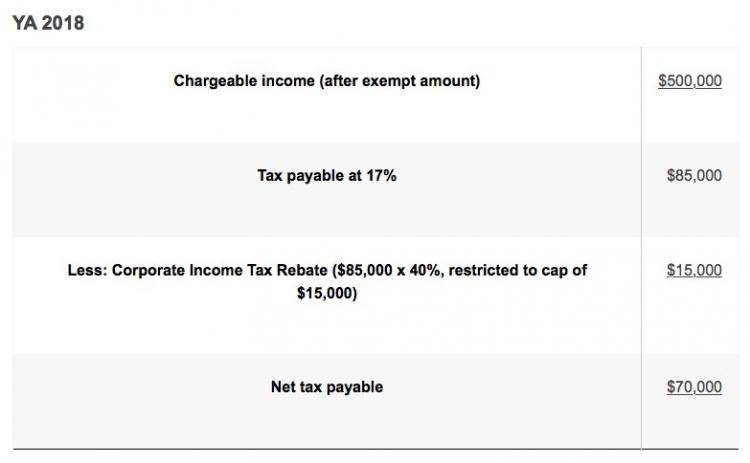

举例说明一

2018年应纳税的收入 50万新币

企业所得税率17%,应缴纳税金8.5万新币

减去企业所得税回扣金额(8.5万新币X40%不超过上限1.5万新币)

最终应支付税金为7万新币

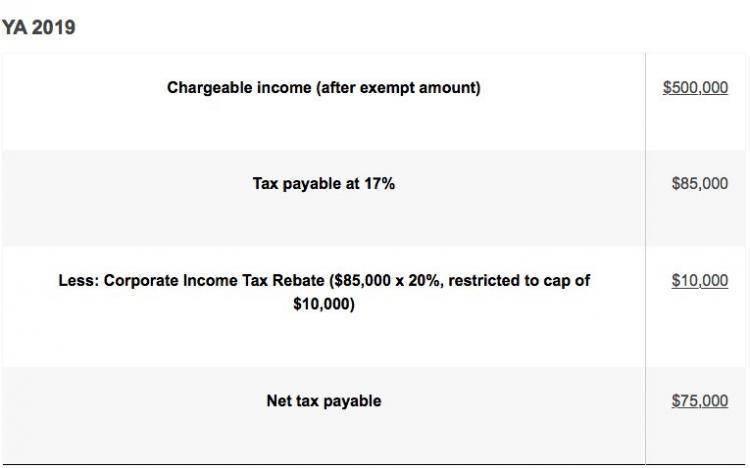

举例说明二

2019年应纳税的收入 50万新币

企业所得税率17%,应缴纳税金8.5万新币

减去企业所得税回扣金额(8.5万新币X20%不超过上限1万新币)

最终应支付税金为7.5万新币

还有一条要提,在缴纳企业所得税后的股东分红部分不用再交税哦!

新加坡福智霖集团有限公司

Singapore FOZL Group Pte. Ltd.

新加坡会计与企业管制局持牌的企业顾问事务所

注册新加坡公司 年审 财税

商标注册 企业顾问 服务式办公室

6 Raffles Quay,#14-02-#14-06,Singapore S048580

上一页

下一页

相关知识

新加坡 201101725E 德国 DEB8536.HRB730998 马来西亚 202201006785(1452482-W) 中国 隐私政策